Pimec destaca l'estabilització de la inflació i subratlla la necessitat de monitoritzar els riscos energètics i comercials

L’entitat considera que cal estar atent al repunt dels preus del petroli que es poden produir a partir de l’agreujament del conflicte entre Israel i l’Iran, i a la finalització de la prorroga aranzelària als Estats Units

Continua alertant de les conseqüències negatives que pot tenir sobre la inflació la reducció de la jornada laboral sense millores prèvies en la productivitat, a partir de l’augment dels costos laborals

Barcelona, 13 de juny del 2025. Pimec constata que l’IPC de maig continua amb la tendència a la baixa iniciada el març i se situa en el 2,0%. Això ha comportat que el registre assoleixi l’objectiu d’inflació a llarg termini fixat per BCE (2,0%). Aquesta situació ha estat, bàsicament, resultat de a disminució del ritme d’augment dels preus relacionats amb l’habitatge, a partir d’un menor increment de la calefacció, enllumenat i distribució d’aigua (del 9,3% del març al 5,7% de l’abril i 4,7% al maig).

Amb la mateixa dinàmica, la inflació subjacent, que exclou components més volàtils com l’energia i els aliments frescos, es modera fins al 2,2% després de la repuntada del mes passat.

De la seva banda, el BCE ha revisat recentment a la baixa les seves previsions d’inflació, consolidant el missatge que la moderació en el comportament dels preus s’ha instal·lat de manera sostinguda a la zona euro. Segons les noves estimacions de juny, la inflació es mantindrà propera al 2 % i fins i tot podria situar-se per sota (1,6 %) l’any 2026. Aquesta revisió es basa en tres factors principals: la moderació dels preus energètics, l’apreciació de l’euro (que abarateix les importacions) i a la moderació dels components de la inflació subjacent. El BCE també constata que la inflació general de la zona euro ja ha baixat al 1,9 % al maig, per sota de l’objectiu, fet que ha facilitat el recent descens dels tipus d’interès. Tot i que hi ha riscos a l’alça vinculats als nous aranzels als Estats Units i a la incertesa geopolítica, el BCE estima que el seu impacte seria transitori i limitat —afegint, en el pitjor dels casos, fins a mig punt d’inflació el primer any—.

En sentit contrari, el conflicte entre Israel i Iran ha generat un repunt immediat dels preus del petroli, que reflecteix sobretot una prima de risc que no pas un dèficit físic imminent. Malgrat aquest increment, l’escenari base continua assumint preus dins del rang de 60 a 80$ el barril gràcies a la capacitat excedent i al creixement feble de la seva demanda. Només, un bloqueig de l’estret d’Ormuz o una escalada sostinguda (que podria afectar a infraestructures petroleres) provocaria un salt durador en la inflació global i els costos energètics.

Al mateix temps, la possible finalització de la moratòria aranzelària als Estats Units el proper mes de juliol podria desencadenar un increment dels costos comercials, especialment si es reactiven nous aranzels sobre productes europeus. Aquest escenari, sumat a la incertesa geopolítica, fa necessari un seguiment acurat de l’evolució dels mercats internacionals, atès l’impacte potencial sobre la cadena de subministrament i els preus finals.

Pimec considera que les darreres mesures adoptades per la Generalitat en relació impuls de l’emmagatzematge d’energia amb bateries, a mitjà termini, tindran una incidència positiva en els preus, així com en la garantia de subministrament i en la reducció de la dependència energètica exterior.

A partir de l’IPC de maig, Pimec destaca que:

Aquest es redueix dues dècimes en relació amb el mes d’abril, i manté la tendència baixista iniciada el març, se situa en el 2,0%, l’objectiu d’inflació a llarg termini.

Aquest comportament dels preus és conseqüència de la moderació en l’augment de preus relacionats amb l’habitatge (3,8%), sobretot a partir del menor increment dels mateixos en la calefacció, enllumenat i distribució d’aigua (4,7%), de l’hoteleria i restauració (4,3%) i de les begudes alcohòliques i tabac (3,6%). En sentit contrari, es redueixen els preus del transport (-2,0%) a partir de la reducció observada en els carburants i combustibles (-9,2%) i pràcticament no varien els preus del vestit i calçat (0,5%).

La inflació subjacent, que no té en compte els aliments no elaborats ni els productes energètics, es redueix dues dècimes i se situa en el 2,2%, tot i que continua per sobre del registre de l’índex general.

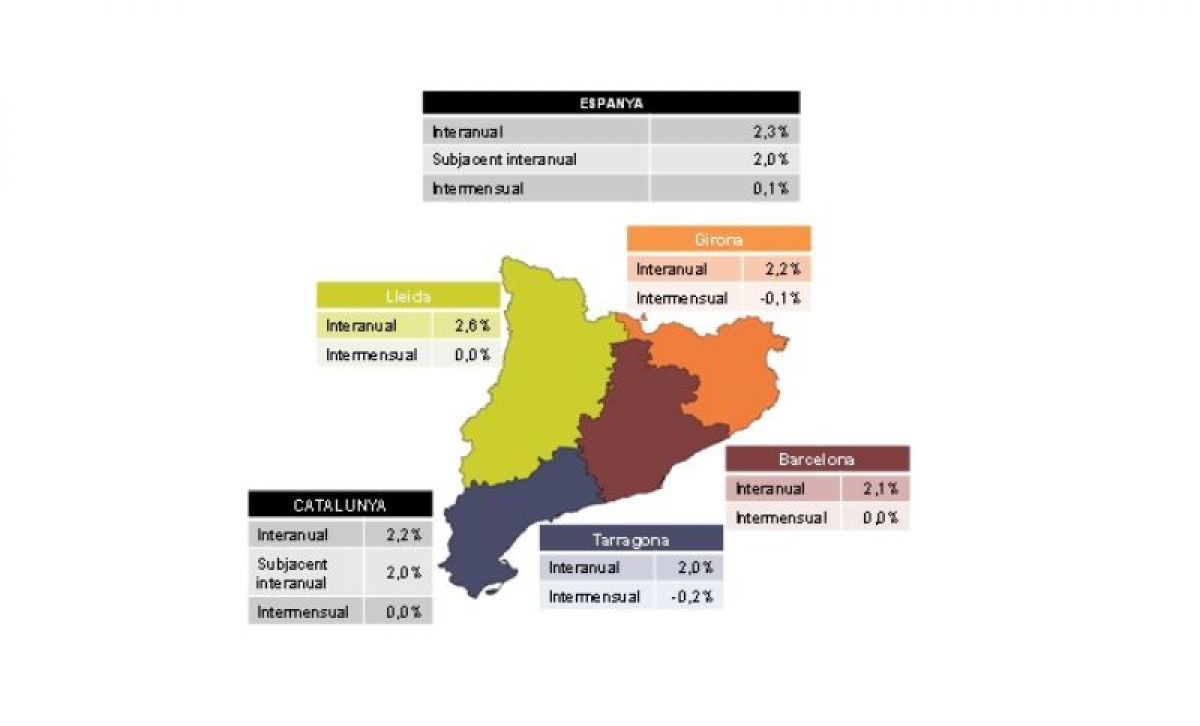

En relació amb el mes anterior (intermensual), els preus augmenten una dècima, tant a Espanya com a Catalunya.

En termes de variació interanual, l’increment a Catalunya continua per sota del d’Espanya (2,0% i 1,8%, respectivament). La inflació subjacent se situa a Catalunya una dècima per sota la que registra Espanya (2,2% i 2,1%, respectivament).

Per grups, a Catalunya destaca, l’augment de preus de l’hoteleria i restauració (4,3%), la de les begudes alcohòliques i tabac (3,8%) i, en menor mesura de l’habitatge (2,6%) i en l’ensenyament (2,8%). En sentit contrari, els es redueixen en el transport (-2,3%).

Pel que fa a la Unió Monetària, la taxa harmonitzada, en relació amb el mes anterior, es redueix de tres dècimes (del 2,2% a l’1,9%) i a Espanya de dues (del 2,2% al 2,0%). Aquesta situació comporta que l’evolució dels preus tingui poca incidència en la competitivitat, en relació als països europeus.